В каких строках декларации 270 нужно показать доход от прироста стоимости акций и дивиденды

Автор данной инструкции не является профессиональным налоговым консультантом и не несет ответственности за опубликованную информацию. Материал представляет собой личный опыт автора и может быть полезен в качестве общего ознакомления. Перед принятием любых решений, связанных с налогообложением, настоятельно рекомендуется проконсультироваться с квалифицированным налоговым специалистом или обратиться в налоговые органы.

Ранее мы разобрались, в каких случаях и когда нужно платить налог с прироста стоимости акций и когда возникает налог на дивиденды. Здесь мы остановимся уже на практике: в какие именно строки формы 270 нужно вносить такие доходы.

Речь идет о доходах физического лица, которые вы декларируете самостоятельно: продажа акций, ETF, других ценных бумаг, а также дивиденды от иностранных ценных бумаг.

Доход от прироста стоимости - где показывать в 270 форме

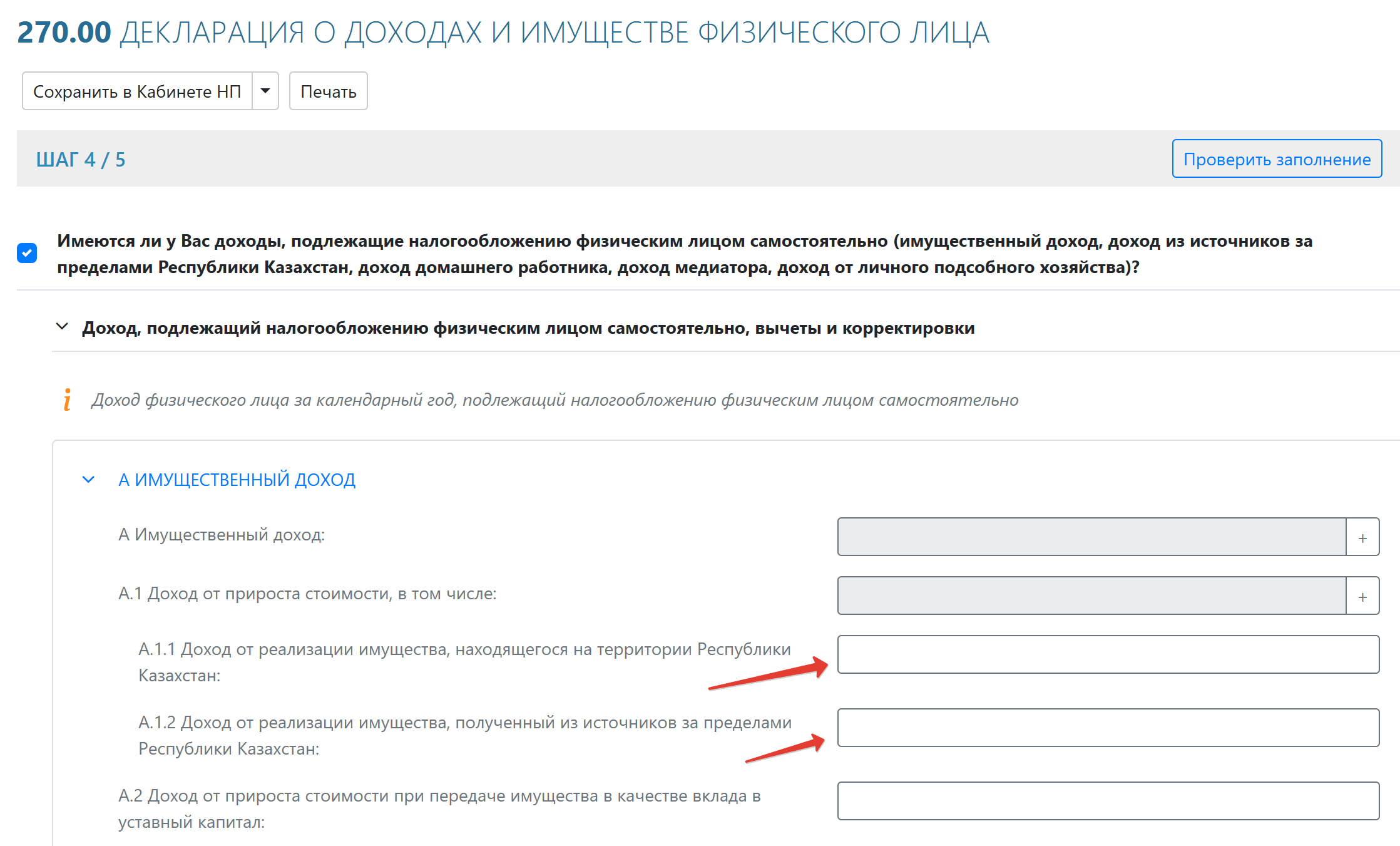

Доход от прироста стоимости отражается в разделе A - Имущественный доход.

Строки A - Имущественный доход и A.1 Доход от прироста стоимости на практике заполнять вручную не нужно. Эти строки в форме 270 отображаются серым цветом и рассчитываются автоматически на основании данных, которые вы укажете ниже.

Фактически вручную вы заполняете только:

- A.1.1 Доход от реализации имущества на территории Республики Казахстан - если ценные бумаги проданы через казахстанского брокера

- A.1.2 Доход от реализации имущества, полученный из источников за пределами Республики Казахстан - если акции или ETF проданы через иностранного брокера

После этого система сама:

- суммирует значения

- рассчитывает показатель A.1

- и формирует итог по разделу A

Именно строка A.1.2 используется чаще всего для инвесторов, которые работают с зарубежными брокерами.

Здесь указывается чистый доход, то есть разница между ценой продажи и ценой покупки, а не весь оборот по сделке.

Если по итогам года получился убыток, он в этих строках не отражается - показывается только положительный финансовый результат.

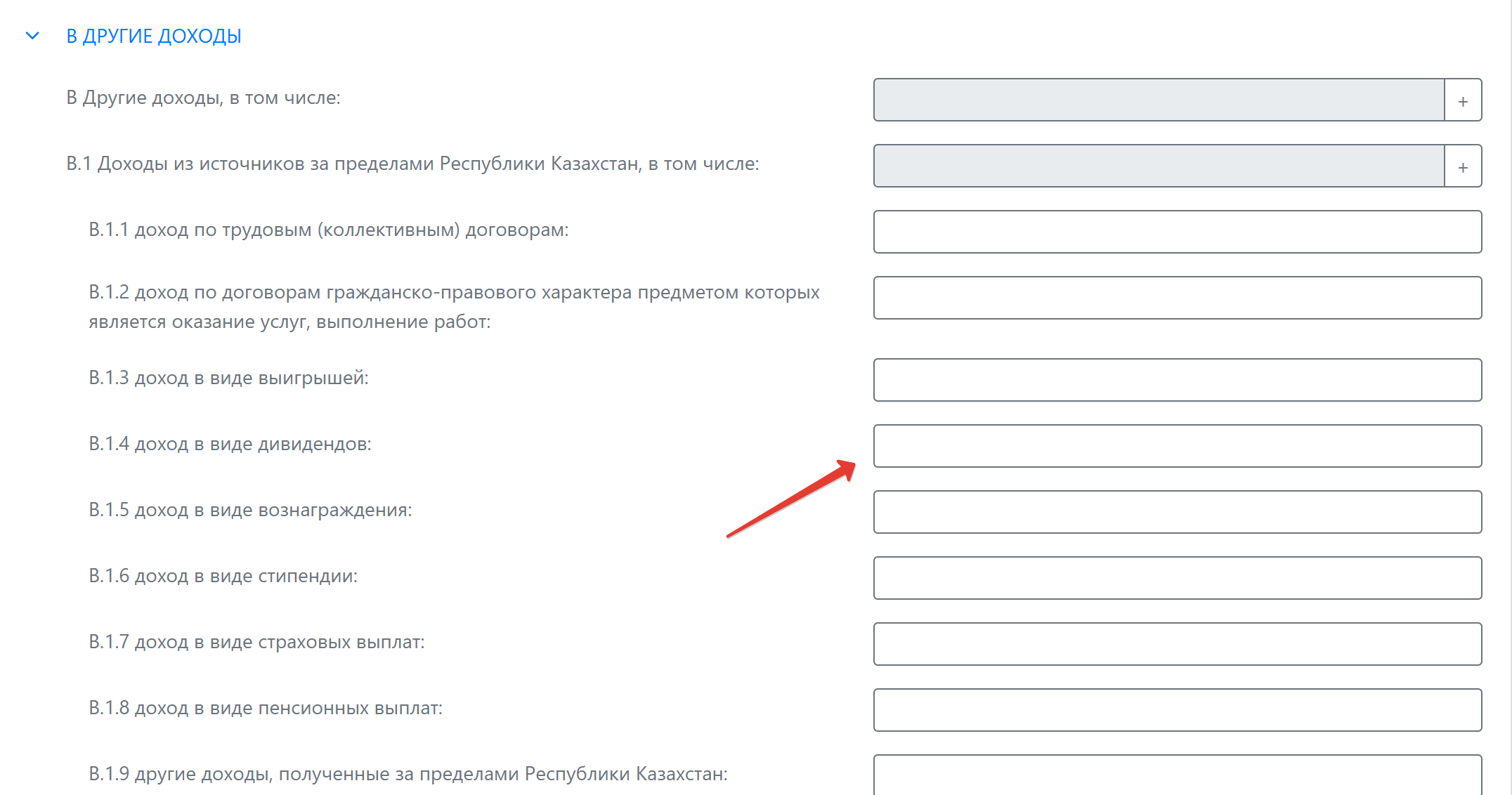

В каких строках показываются дивиденды по акциям

Дивиденды - это уже не имущественный доход, а отдельная категория.

Они отражаются в разделе B - Другие доходы.

Дивиденды по казахстанским ценным бумагам в декларации 270 не отражаются. По таким доходам отчитывается брокер как налоговый агент, и физическому лицу дополнительно показывать их в форме 270 не требуется.

Если дивиденды получены от иностранных компаний или через иностранного брокера, важно учитывать, что часть строк здесь также заполняется автоматически.

Строки B - Другие доходы и B.1 Доходы из источников за пределами Республики Казахстан отображаются серым цветом и формируются системой.

Фактически вручную вы указываете только:

- B.1.4 Доход в виде дивидендов

Именно строка B.1.4 предназначена для дивидендов по акциям, ETF и другим ценным бумагам.

Сюда вносится сумма начисленных дивидендов до удержания налога у источника, а уже уплаченный за рубежом налог при необходимости отражается ниже как зачет иностранного налога.

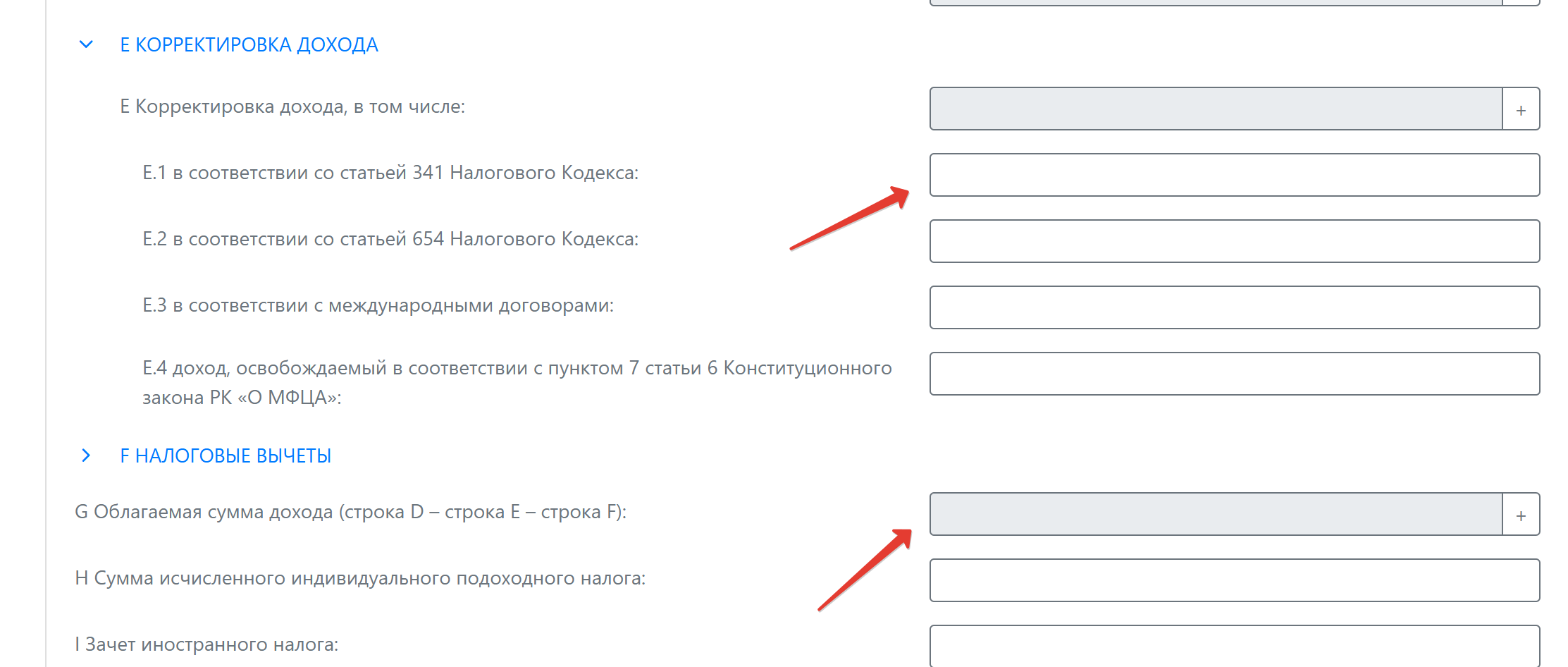

Корректировка дохода при продаже ценных бумаг

Ниже по форме идет раздел E - Корректировка дохода.

Здесь также есть серые строки, которые пересчитываются автоматически.

Строка E - Корректировка дохода заполняется системой сама на основании данных, которые вы внесете в подпункты.

Вручную вы заполняете только те строки, которые реально применяете:

- E.1 - в соответствии со статьей 341 НК РК

- E.3 - в соответствии с международными договорами

Если корректировок нет, эти строки остаются пустыми, а серое поле E система оставляет равным нулю.

Итог - краткая шпаргалка

Продажа акций и ETF с прибылью:

- A.1.2 - если иностранный брокер

- A.1.1 - если казахстанский брокер

Дивиденды по акциям:

- B.1.4 - дивиденды из-за рубежа

Все эти суммы далее автоматически участвуют в расчете облагаемого дохода и индивидуального подоходного налога в форме 270.