Налогообложение прироста стоимости акций и облигаций за 2025 год в Казахстане

Автор данной инструкции не является профессиональным налоговым консультантом и не несет ответственности за опубликованную информацию. Материал представляет собой личный опыт автора и может быть полезен в качестве общего ознакомления. Перед принятием любых решений, связанных с налогообложением, настоятельно рекомендуется проконсультироваться с квалифицированным налоговым специалистом или обратиться в налоговые органы.

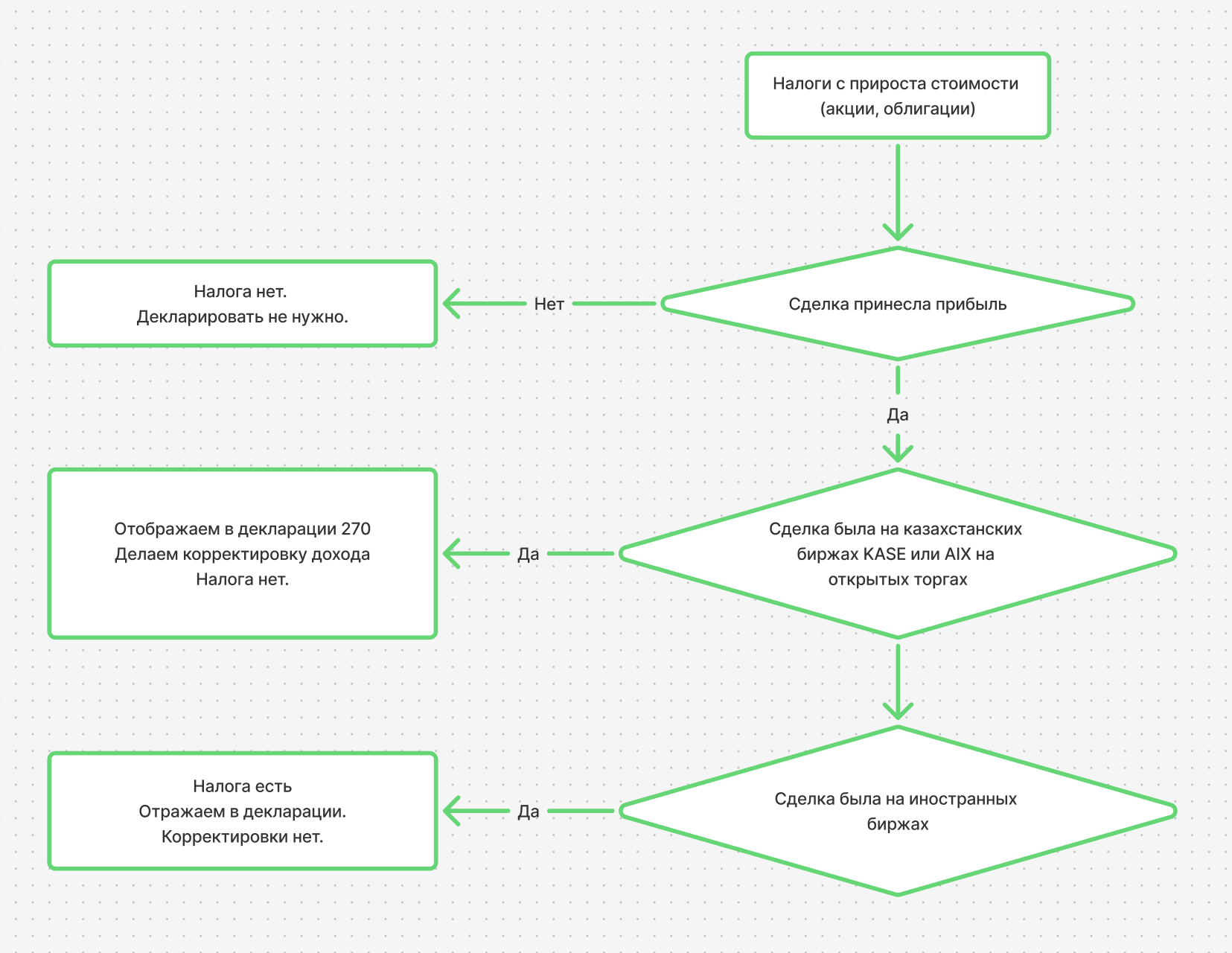

Давайте посмотрим, когда у инвестора в Казахстане возникает налог при продаже акций или облигаций и в каких случаях налог платить не требуется. Логика основана на простом алгоритме принятия решений.

1. Была ли прибыль по сделке

Первый шаг, который нужно посмотреть - это определить, принесла ли сделка прибыль.

Прибыли нет - налога нет, доход не возникает, декларацию подавать не нужно.

Прибыль есть - переходим к следующему шагу.

2. Где была совершена сделка

Если сделка принесла прибыль, важно определить, на какой бирже она была совершена.

Казахстанские биржи (KASE или AIX)

Если сделка была совершена:

- на Казахстанской фондовой бирже (KASE), или

- на бирже AIX

то полученный доход освобождается от налогообложения.

И важное замечание - эта сделка должна быть совершена методом открытых торгов! Если эта была сделка вне биржи, с нее нужно будет заплатить налог несмотря на то, что акция находилась на казахстанских фондовых биржах.

Что нужно сделать:

- отразить доход в декларации по форме 270;

- выполнить корректировку дохода;

- налог к уплате отсутствует.

Иностранные биржи

Если сделка была совершена на иностранных биржах, и при этом получена прибыль, то:

- возникает налогооблагаемый доход;

- доход отражается в декларации;

- корректировки дохода не применяются;

- налог подлежит уплате.

Основная норма Налогового кодекса

Освобождение закреплено в подпункте 16) пункта 1 статьи 341 Налогового кодекса РК.

Формулировка нормы:

«доходы от прироста стоимости при реализации методом открытых торгов на фондовой бирже, функционирующей на территории Республики Казахстан, ценных бумаг, находящихся на день реализации в официальных списках данной фондовой биржи».

Когда налог платить НЕ нужно

Физическое лицо освобождается от ИПН с прироста стоимости акций, если одновременно выполняются все условия:

✓ акции проданы методом открытых торгов

✓ продажа прошла на фондовой бирже РК (например, KASE)

✓ бумаги на дату продажи находились в официальном списке биржи

Если все три условия соблюдены - прирост стоимости не облагается ИПН.

Это и есть типичная ситуация для большинства частных инвесторов, торгующих казахстанскими акциями через местных брокеров.

Когда налог платить ПРИДЁТСЯ

Освобождение не применяется, если нарушено хотя бы одно условие. На практике налог возникает в следующих случаях:

✗ продажа вне биржи (OTC-сделка - это внебиржевая сделка, когда покупатель и продавец заключают сделку напрямую или через брокера без участия биржевого стакана и режима открытых торгов)

✗ продажа через иностранную биржу

✗ бумаги не находились в официальном списке на дату реализации

✗ иные операции, не являющиеся «открытыми торгами»

В таких ситуациях доход от прироста стоимости облагается индивидуальным подоходным налогом по общим правилам.

Нужно ли подавать декларацию

Это важный момент.

Даже если доход освобождён от налогообложения, физическое лицо:

- обязано отразить операции в декларации

- подать форму ФНО 270.00

- указать корректное основание освобождения

Такую позицию регулярно разъясняет Комитет государственных доходов в своих ответах и FAQ.

Важное изменение законодательства

В июле 2025 года принят новый Налоговый кодекс, который вступает в силу с 2026 года.

Для доходов за 2025 год применяется действующая редакция НК РК, включая льготу из подп.16) п.1 ст.341.

Начиная с 2026 года правила по ценным бумагам могут измениться - инвесторам стоит следить за обновлениями.

Итоговая логика

Кратко алгоритм выглядит так:

- Нет прибыли - нет налога и нет декларации.

- Прибыль есть и сделка на KASE или AIX - налог не платится, но доход отражается в форме 270 с корректировкой.

- Прибыль есть и сделка на иностранной бирже - налог есть и подлежит уплате.