Налогообложение дивидендов от акций и купонов за 2025 отчетный год в Казахстане

Автор данной инструкции не является профессиональным налоговым консультантом и не несет ответственности за опубликованную информацию. Материал представляет собой личный опыт автора и может быть полезен в качестве общего ознакомления. Перед принятием любых решений, связанных с налогообложением, настоятельно рекомендуется проконсультироваться с квалифицированным налоговым специалистом или обратиться в налоговые органы.

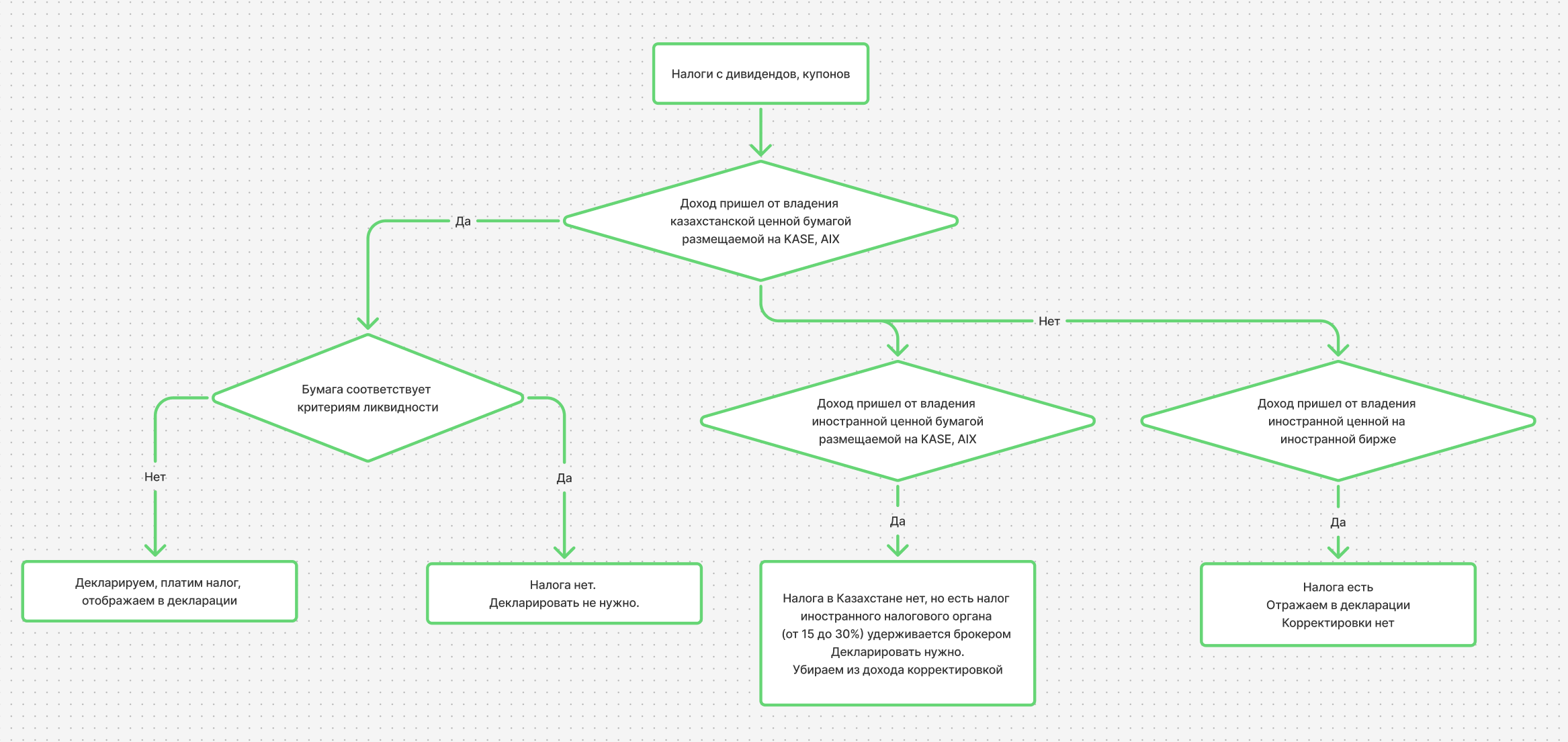

Давайте рассмотрим, как можно определить, нужно ли платить налог с дивидендов и купонов. Здесь у нас логика зависит от того, какая ценная бумага приносит доход и на какой бирже она обращается.

Алгоритм определения налога с дивидендов и купонов

Казахстанская ценная бумага на KASE или AIX

Если доход пришел от владения казахстанской ценной бумагой, размещаемой на KASE или AIX, то следующий шаг - проверить критерии ликвидности.

Бумага соответствует критериям ликвидности (объем сделок не менее 25 млн тенге и не менее 50 сделок в месяц):

- налога нет;

- декларировать не нужно.

Бумага не соответствует критериям ликвидности:

- декларируем, платим налог;

- отображаем в декларации.

Иностранная ценная бумага на KASE или AIX

Если доход пришел от владения иностранной ценной бумагой, размещаемой на KASE или AIX:

- налога в Казахстане нет, но есть налог иностранного налогового органа (от 15 до 30%), удерживается брокером;

- декларировать нужно;

- убираем из дохода корректировкой.

Иностранная ценная бумага на иностранной бирже

Если доход пришел от владения иностранной ценной бумагой на иностранной бирже:

- налог есть;

- отражаем в декларации;

- корректировки нет.

Важно заметить, что для сдачи декларации за 2025 год по форме 270 физическим лицам нужно руководствоваться Налоговым кодексом Республики Казахстан от 25.12.2017 (действующая редакция), а не новым Кодексом, принятым в июле 2025 года и вступающим в силу с 2026 года. Подробнее об этом в статье Почему при заполнении формы 270 в 2025 году вы можете не найти нужные статьи в Налоговом кодексе.

Нормативная база

Ключевая норма - статья 341 Налогового кодекса РК (редакция 2017 года) «Корректировка дохода».

В пункте 1 данной статьи перечислены доходы, которые исключаются из налогообложения у физических лиц.

Для инвесторов KASE и KASE Global важны два подпункта:

- подпункт 16) — доход от прироста стоимости при реализации ценных бумаг;

- подпункт 50) — дивиденды по ценным бумагам.

При этом конкретные количественные критерии ликвидности (25 млн тенге и 50 сделок) в самой статье 341 не указаны. Они закреплены в отдельном постановлении Правительства Республики Казахстан (например, постановление № 911 от 17.11.2022 с последующими изменениями), на которое ссылается Налоговый кодекс.

Дивиденды по акциям

Подпункт 50 пункта 1 статьи 341 НК РК предусматривает освобождение дивидендов от налогообложения при соблюдении условий, установленных законодательством.

Эти условия определяются постановлением Правительства РК, где закреплены критерии «активной торговли» ценных бумаг.

Ценная бумага признаётся соответствующей критериям, если за календарный месяц:

- объём сделок составил не менее 25 000 000 тенге;

- количество сделок — не менее 50.

Чтобы определить, попадала ли конкретная акция под критерий ликвидности, вы можете воспользоваться официальной информацией на сайте KASE: https://kase.kz/ru/information/trading-results/tax-purposes. На этой странице доступны данные по каждому месяцу по объему торгов и количеству сделок по акциям.

Если в месяце начисления дивидендов бумага не соответствует данным критериям, освобождение не применяется и возникает обязанность по уплате индивидуального подоходного налога.

В сети попадалась информация, что некоторые инвесторы распространяют критерии ликвидности на сделки купли-продажи акций. Однако для освобождения от налога на прирост стоимости такие критерии Налоговым кодексом не предусмотрены.

Вывод

Для физических лиц — резидентов Республики Казахстан:

- продажа акций KASE и KASE Global методом открытых торгов — освобождается от налогообложения прироста стоимости;

- дивиденды освобождаются только при соблюдении критериев ликвидности (25 млн тенге оборота и 50 сделок в месяц), таким образом, если критерии не соблюдены, вы обязаны самостоятельно заплатить налог с дивидендов;

- критерии ликвидности не применяются к операциям продажи через открытые торги.